Olá, Investidores!

Atualizando para o caso de alguém ainda acompanhar e deixar o registro da renda passiva.

Segui aportando, trabalhando e cuidando da saúde. Já são 10kg a menos na balança e ganhei muita massa. Continuo focado nos treinos.

Nesse período de janeiro a junho de 2023 aportei "pouco", somando aproximadamente 200 mil reais em dinheiro novo. O motivo foi que conforme mencionei na postagem anterior, comprei mais imóveis, sendo que um deles foi em 8 parcelas, então reduziu o aporte e comecei a reformar minha casa. Não deixa de ser investimento.

Acredito que em janeiro para frente terei renda de aluguel da faixa de 3500,00 a 4500,00 mensal.

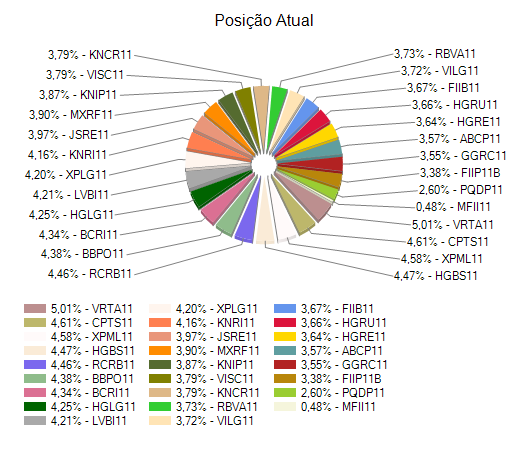

Das ações e fundo de imóveis até o momento em 2023 consegui um rendimento médio mensal de 9.000,00, e na renda fixa uma média de 6000,00, mas aqui vou começar a transferir o dinheiro para a renda variável antes da SELIC cair.

Então de renda passiva em 2023 (renda variável + renda fixa) estou com algo em torno de 13000 a 15000 mensal, com perspectiva de alcançar 20 mil reais mensal em 2024 somando os aluguéis que devo começar a receber em também em 2024 (por enquanto só despesa nos imóveis com reforma, tudo sendo feito devagar sem comprometer o capital principal, usando apenas dinheiro novo mensal etc).

Atualmente tenho duas metas sequenciais financeiras:

1) atingir 3 milhões de reais em dinheiro até outubro de 2023;

2) atingir 4 milhões de reais até dezembro de 2024;

Daí para a frente, se minha renda se manter, acredito que conseguirei fazer 1 milhão novo a cada 8 ~ 10 meses.

Os dividendos continuam sendo 100% reinvestidos. Custo de vida aumentando bastante com gastos com saúde (medicamentos, tratamentos, academia e personal trainer).

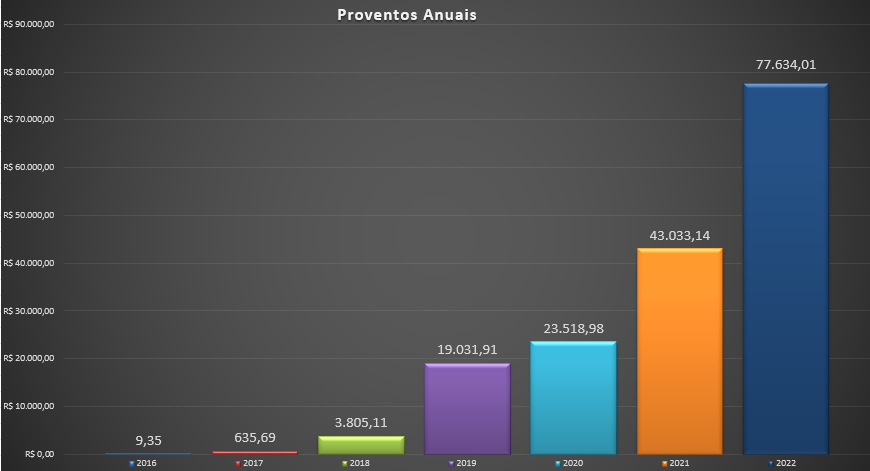

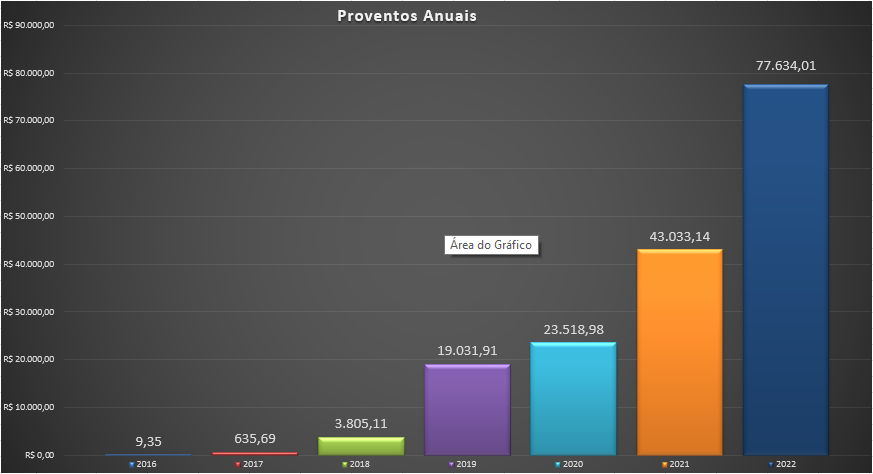

A renda passiva seguiu conforme abaixo:

| DATA | RP TOTAL | ||

| 12/2016 | 9,35 | ||

| 01/2017 | 3,50 | ||

| 02/2017 | 0,00 | ||

| 03/2017 | 1,59 | ||

| 04/2017 | 28,76 | ||

| 05/2017 | 36,45 | ||

| 06/2017 | 20,49 | ||

| 07/2017 | 12,02 | ||

| 08/2017 | 56,05 | ||

| 09/2017 | 54,87 | ||

| 10/2017 | 11,03 | ||

| 11/2017 | 20,77 | ||

| 12/2017 | 390,16 | ||

| 01/2018 | 46,39 | ||

| 02/2018 | 40,36 | ||

| 03/2018 | 229,84 | ||

| 04/2018 | 187,65 | ||

| 05/2018 | 357,36 | ||

| 06/2018 | 318,22 | ||

| 07/2018 | 160,19 | ||

| 08/2018 | 608,12 | ||

| 09/2018 | 401,42 | ||

| 10/2018 | 234,65 | ||

| 11/2018 | 374,79 | ||

| 12/2018 | 846,12 | ||

| 01/2019 | 1.006,93 | ||

| 02/2019 | 566,65 | ||

| 03/2019 | 1.869,44 | ||

| 04/2019 | 1.266,45 | ||

| 05/2019 | 1.675,78 | ||

| 06/2019 | 1.137,44 | ||

| 07/2019 | 1.402,87 | ||

| 08/2019 | 1.952,37 | ||

| 09/2019 | 1.910,44 | ||

| 10/2019 | 2.360,59 | ||

| 11/2019 | 1.699,79 | ||

| 12/2019 | 2.183,16 | ||

| 01/2020 | 2.516,88 | ||

| 02/2020 | 1.899,35 | ||

| 03/2020 | 2.423,79 | ||

| 04/2020 | 1.794,27 | ||

| 05/2020 | 1.645,04 | ||

| 06/2020 | 1.098,78 | ||

| 07/2020 | 2.545,20 | ||

| 08/2020 | 1.612,36 | ||

| 09/2020 | 1.321,27 | ||

| 10/2020 | 2.066,96 | ||

| 11/2020 | 1.658,63 | ||

| 12/2020 | 2.936,45 | ||

| 01/2021 | 3.820,29 | ||

| 02/2021 | 2.112,39 | ||

| 03/2021 | 2.672,75 | ||

| 04/2021 | 2.956,31 | ||

| 05/2021 | 4.943,81 | ||

| 06/2021 | 3.045,50 | ||

| 07/2021 | 4.122,68 | ||

| 08/2021 | 3.391,38 | ||

| 09/2021 | 2.758,84 | ||

| 10/2021 | 3.611,72 | ||

| 11/2021 | 4.306,03 | ||

| 12/2021 | 5.291,44 | ||

| 01/2022 | 4.959,71 | ||

| 02/2022 | 4.876,07 | ||

| 03/2022 | 5.629,34 | ||

| 04/2022 | 5.685,65 | ||

| 05/2022 | 12.949,07 | ||

| 06/2022 | 5.397,56 | ||

| 07/2022 | 6.238,04 | ||

| 08/2022 | 5.981,36 | ||

| 09/2022 | 5.797,33 | ||

| 10/2022 | 5.778,11 | ||

| 11/2022 | 5.933,61 | ||

| 12/2022 | 8.408,16 | ||

| 01/2023 | 8.650,83 | ||

| 02/2023 | 5.719,95 | ||

| 03/2023 | 8.225,82 | ||

| 04/2023 | 6.462,15 | ||

| 05/2023 | 17.846,26 | ||

| 06/2023 | 8.824,72 |

{kind=link}